杭州银行去年净利增幅降至18%,房地产业不良贷款率升至6.65%

杭州银行(600926.SH)去年净利同比增18%较上年收窄超5个百分点,房地产业不良贷款率上升至6.65%。

4月11日晚,杭州银行披露的2024年年度报告显示,2024年,杭州银行实现营业收入383.81亿元,同比增长9.61%;实现归母净利润169.83亿元,同比增长18.07%。

具体看,2024年,杭州银行实现利息净收入244.57亿元,同比增长4.37%,占营业收入比重63.72%;实现非利息净收入139.24亿元,同比增长20.21%,占营业收入比重为36.28%,较上年同期上升3.2个百分点。非利息净收入中,投资收益为73.24亿元,同比增长29.66%,主要是由于交易性金融资产投资收益增加。

截至2024年末,杭州银行资产总额21123.56亿元,较上年末增长14.72%,其中发放贷款及垫款总额9374.99亿元,较上年末增长16.16%;负债总额19763.08亿元,较上年末增长14.23%,其中客户存款余额12725.51亿元,较上年末增长21.74%。报告期内,杭州银行负债总额的快速增长主要是由于吸收存款增加。

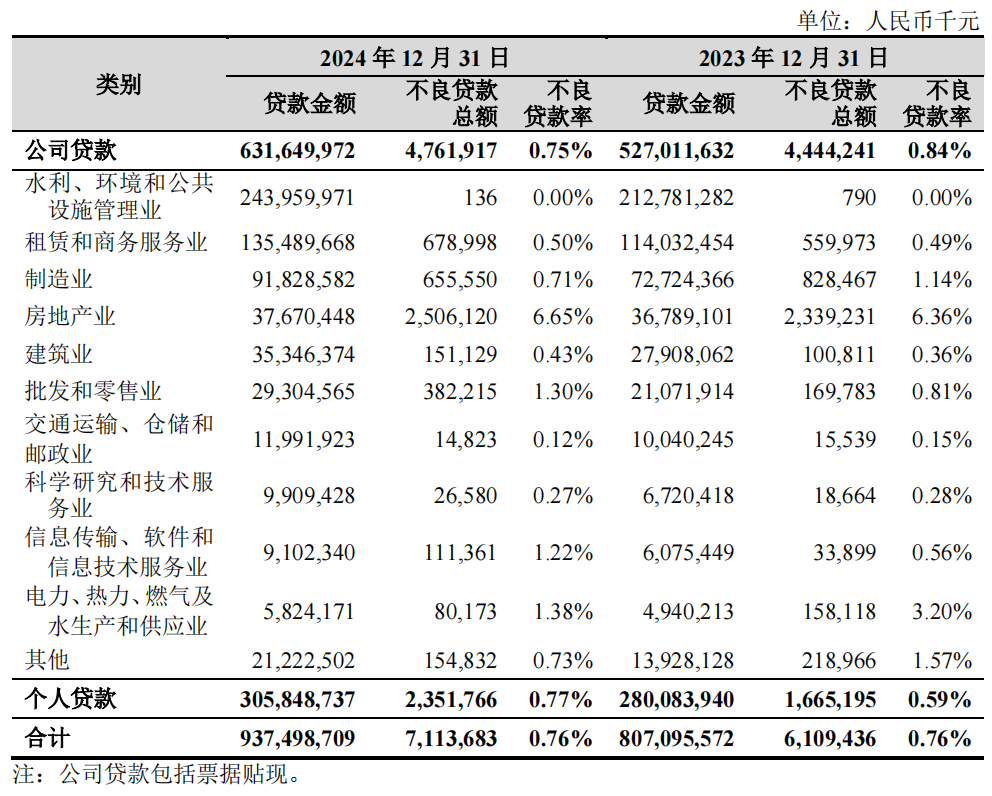

截至2024年末,杭州银行不良贷款余额71.14亿元,较上年末上升10.04亿元;不良贷款率0.76%,与上年末持平;拨备覆盖率541.45%,较上年末下降19.97个百分点;拨贷比4.11%,较上年末下降0.14个百分点。

分行业看,截至2024年末,杭州银行房地产业6.65%,较上年末上升0.29个百分点,不良率位列各行业之首;电力、热力、燃气及水生产和供应业,批发和零售业不良率分别为1.38%、1.3%,较上年末分别下降1.82个百分点、上升0.49个百分点。个人贷款不良贷款率0.77%,较上年末上升0.18个百分点,其中个人消费贷款及其他不良贷款率1.2%,较上年末上升0.1个百分点。

“个别房地产客户因销售去化进度不及预期、还贷能力承压,公司基于审慎角度将其资产风险分类下调,受此影响,房地产行业不良贷款余额和不良贷款率略有上升。整体上,公司房地产开发融资业务占比相对较低,房地产不良贷款拨备充足,整体风险可控。”杭州银行在年报中如此解释房地产业不良贷款率上升的原因。

截至2024年末,杭州银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.8%、11.05%、8.85%,较上年末分别上升1.29个百分点、1.41个百分点、0.69个百分点。

杭州银行2023年年度报告披露,2023年,杭州银行实现营业收入350.16亿元,同比增长6.33%;实现归母净利润143.83亿元,同比增长23.15%。截至2023年末,杭州银行资产总额18413.31亿元,同比增长13.91%;负债总额17300.38亿元,同比增长13.97%。

杭州银行成立于1996年9月,总部位于杭州,2016年10月首次公开发行A股在上海证券交易所上市。

相关文章

-

杭州银行去年净利增幅降至18%,房地产业不良贷款率升至6.65%

-

水蜜桃和水蜜桃V2:东方男模吧-伊朗美国谈判临近,双方加紧博弈

-

品产品久精国精产拍完整百科:一日孽情:偷生一个宝宝-汽车早报|小米:所谓“国家新能源事故鉴定中心初步分析”完全失实;长安汽车和东风的重组方案已基本完成

-

诛仙怎么飞升:国产乱对白精彩在线播放-A股三大指数震荡收涨,半导体板块全线爆发

-

糖心淑女弥罗:马蓉啪啪啪视频-和朱啸虎唱反调,高工预测2035年国内人形机器人市场规模破千亿

-

夜色私人影院app:晓田因间谍被抓了吗-为什么你要读点经济史?

-

史上最坑爹的游戏2攻略:9999pppp-雅昌专栏 | 季涛:怀念创作与市场完美结合的艺术大家——陈逸飞

-

香蕉有码在线视频发布:可以淦女孩的游戏-【“中国游记”第一季㉒】成都采耳太“上头”!让外国人沉迷的中式耳道SPA有多爽?